Adatelemzés: ARCH, GARCH folyamatok

Tartalomjegyzék

ARCH, GARCH modellek

- ARCH: autoregressive conditionally heteroscedastic; időben változó volatilitás (szórás, variancia) – mivel gazdasági idősorokra szokták alkalmazni, a volatilitás a használt kifejezés

- GARCH: generalized ARCH

A legegyszerűbb ARCH modell az ARCH(1) modell:

(1)

(1)

(2)

(2)

az idősor értéke t-ben,

az idősor értéke t-ben,  a szórás t-ben,

a szórás t-ben,  standard normál eloszlásból származó zaj,

standard normál eloszlásból származó zaj,  legyen nemnegatív.

legyen nemnegatív.

A  -re AR modellt írtunk fel.

-re AR modellt írtunk fel.

Miért is kell feltételes eloszlásról beszélni (ar conditionally h)? Ha az idősor stacionárius lenne, vagyis az összes elem azonos eloszlásból származna, egy későbbi érték eloszlása megegyezne a hosszú távú, feltétel nélküli eloszlással. A nem stacionárius idősorokra időben változhat a szórás, ezt ha figyelembe vesszük, akkor kapjuk a feltételes eloszlást.

feltételes eloszlása gaussi:

Az (1) és (2) egyenleteket 0-ra rendezve, egyenlővé téve, majd átrendezve a következőt kapjuk:

Ez egy nem-gaussi AR(1) modell az  -re felírva.

-re felírva.

Állítás: átlaga 0

Biz.: legyen  , ekkor, mivel csak

, ekkor, mivel csak  -től függ, az pedig egy nulla átlagú gauss:

-től függ, az pedig egy nulla átlagú gauss:

Állítás: korrelálatlan

Bizonyítás:

, ha

, ha

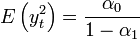

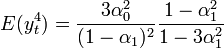

Kiszámolhatjuk és  átlagát (az első könnyű, csak az AR modell képletét alkalmazzuk):

átlagát (az első könnyű, csak az AR modell képletét alkalmazzuk):

Ez a két érték a kurtózis kiszámolásához kellett:

![\kappa = \frac{E\left(y_t^4\right)}{\left[E\left(y_t^2\right)\right]^2} = 3\frac{1-\alpha_1^2}{1-3\alpha_1^2}](/images/math/b/4/5/b4554626545fea4d6466aa552dddb80e.png)

Ha a nevező pozitív, akkor ez mindig nagyobb lesz 3-nál (3 a normál eloszlás kurtózisa), vagyis ez egy vastag farkú (fat tail) eloszlás lesz.

ARCH(1) kiterjesztése ARCH(m)-re

feltételes eloszlása ismét gaussi:

A legáltalánosabb GARCH(m,r) modell

A legáltalánosabb GARCH(m,r) modell a következő:

Ha megvan a paraméterbecslés (pl: maximum likelihood-dal), akkor jóslást tehetünk a volatilitásra (csak 1 lépésre előre!):

Paraméterbecslés ARCH(1) modellre: maximum likelihood:

az f() függvény az feltételes eloszlása:

A –ln(L) minimuma fogja megadni az  és paramétereket.

és paramétereket.